社保和商业养老保险哪个更划算

社保和商业养老保险:比较与指导

社保和商业养老保险是两种不同的养老保障方式,各有优劣。下面将对它们进行比较,并提供一些指导建议,以帮助您更好地了解和选择适合自己的养老保险方案。

1. 社保(社会保险)

定义:

社会保险是由国家或政府设立的、面向全体公民的社会保障制度,旨在提供基本的养老、医疗、失业、工伤和生育等保障。特点:

强制性:

社保通常是由国家法律规定的,雇主和雇员都要按照一定比例缴纳。

基本保障:

提供了基本的养老金、医疗保障等,覆盖面广,但待遇一般较低。

统一管理:

由政府或国家机构管理,具有一定的稳定性和保障性。优势:

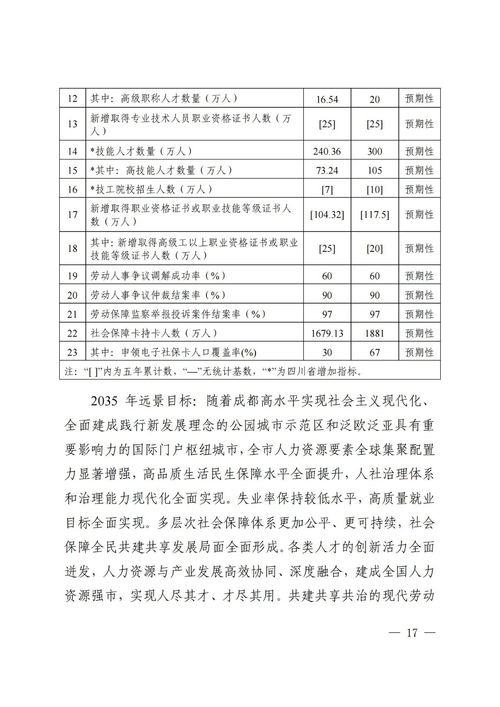

全民覆盖:

所有劳动者都可以参加,包括农民工和城乡居民。

社会公平:

通过统一制度,实现了一定程度的社会公平和贫富均衡。

政府支持:

由政府提供支持和监管,具有较高的可信度。劣势:

待遇相对较低:

社保的养老金水平一般较低,难以满足个人高品质生活的需求。

资金来源有限:

社保基金主要来源于雇主和雇员的缴纳,受限于财政预算等因素。2. 商业养老保险

定义:

商业养老保险是由保险公司或金融机构提供的、个人自愿购买的养老保险产品,旨在为个人提供额外的养老保障。特点:

自愿购买:

参保者根据自身需求和财力自主选择购买保险产品,灵活性较高。

多样化产品:

商业养老保险产品种类繁多,可以根据个人需求选择不同的投资组合和保障方案。

个性化服务:

保险公司提供个性化的理财规划和服务,针对个人需求量身定制。优势:

额外保障:

商业养老保险提供了社保之外的额外保障,可以提高养老金水平。

投资增值:

部分商业养老保险产品具有投资增值功能,可以为个人未来提供更多资金支持。

灵活性:

可根据个人需求调整保险方案,提供更贴心的保障和服务。劣势:

费用较高:

商业养老保险的费用相对较高,可能会增加个人负担。

市场风险:

部分商业养老保险产品存在投资风险,需要谨慎选择和管理。指导建议

1.

综合考虑:

根据个人情况综合考虑社保和商业养老保险的优劣,选择合适的保障方式。2.

分散风险:

可以考虑将部分资金投入商业养老保险产品,以分散风险和提高养老金水平。3.

理性购买:

购买商业养老保险时,应理性投资,选择信誉良好、回报稳定的产品,避免盲目跟风或冒险投资。4.

长期规划:

养老保险是长期规划的一部分,建议早期规划,根据自身需求和目标选择适合的保险产品。在选择养老保险时,建议咨询专业人士或金融顾问,以获取更详细的建议和指导。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

张涵

这家伙太懒。。。

- 暂无未发布任何投稿。