银行理财运作原理

银行理财的原理

银行理财是指银行机构接受存款人委托,按照一定的风险承受能力和预期收益,在合规、透明、专业的基础上,对资金进行投资和管理,从中获取收益,并向投资者分享收益的一种金融服务。银行理财业务的原理主要包括以下几点:

银行作为金融机构,面临着各种市场风险、信用风险、流动性风险等,银行理财产品的设计和运作过程中,需要根据投资者的风险偏好,合理配置资产,控制投资组合风险。银行会根据不同的理财产品特点,进行风险评估和管理,以保障投资者的本金安全。

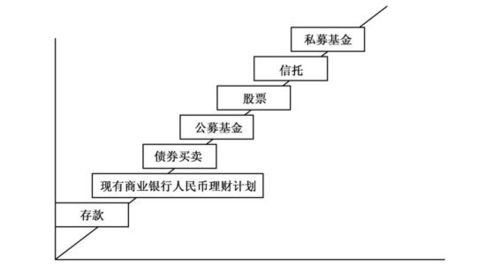

银行理财产品通常会通过资产配置的方式实现收益最大化,资产配置是指根据不同资产类别的特性和相关性,合理分配投资组合中资金的比例。通过投资于不同的资产类别,如股票、债券、基金、房地产等,可以降低整个投资组合的风险,同时实现收益的平衡和稳定。

银行理财产品的专业管理是其核心竞争力之一。银行会组建专门的理财团队,负责研究市场走势、分析投资机会、制定投资策略,并根据市场变化及时调整投资组合。专业的理财团队可以提供投资者更全面、专业的投资建议,为投资者获取更稳健的收益。

银行在推出理财产品时,需要向投资者提供充分的信息披露,包括产品的投资标的、预期收益、风险等级、费用情况等。透明度和信息披露可以帮助投资者全面了解产品特点,合理评估投资风险,从而做出理性的投资决策。

银行理财产品的设计通常会根据投资者的风险偏好,平衡风险与收益之间的关系。一般来说,收益高的理财产品往往伴随着较大的风险,而收益稳定的产品则具有相对低的风险。投资者可以根据自己的风险承受能力和投资目标选择合适的理财产品。

银行理财的原理在于通过风险管理、资产配置、专业管理、透明度和信息披露以及风险与收益的平衡,实现投资者资金的增值,为投资者提供风险可控、收益稳健的金融服务。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

迢锌

这家伙太懒。。。

- 暂无未发布任何投稿。